Änderungen beim Elterngeld - das Elterngeld Plus 19.12.2014 Update vom: 23.12.2021 Elterngeld Elterngeld Plus

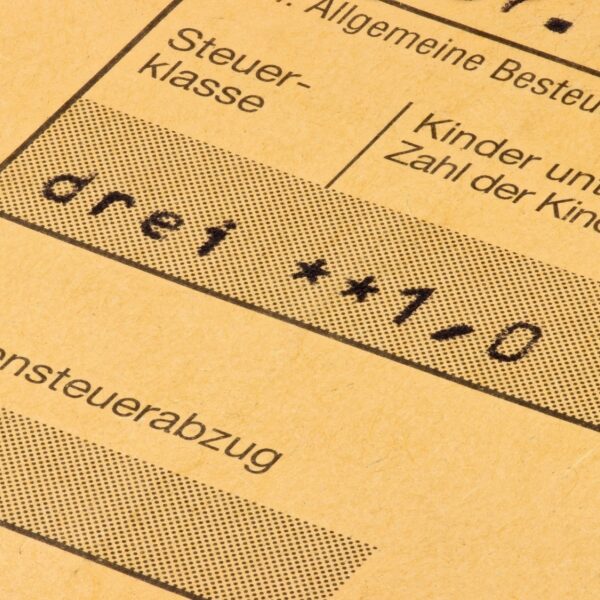

Elterngeldbemessung bei mehrfachem Steuerklassenwechsel 12.06.2019 Update vom: 23.12.2021 Elterngeld Steuerklasse Steuerklassenwechsel

Steuerfreie Gehaltszuschläge bei der Berechnung des Elterngeldes 04.12.2012 Update vom: 23.12.2021 Elterngeld Steuerfreie.

Kein höheres Elterngeld aufgrund von Urlaubs- oder Weihnachtsgeld 24.01.2018 Bemessung des. Elterngeld Urlaubs- oder.

Kein höheres Elterngeld aufgrund der Einmalzahlung von Urlaubs- oder Weihnachtsgeld 09.10.2017 Update vom: 23.12.2021 Elterngeld Urlaubs- oder.

Betreuungsgeld bzw. Anspruch auf Kita-Platz seit 1.8.2013 04.09.2013 Update vom: 23.12.2021 Außerfamiliäre. Betreuungsgeld Elterngeld

Betreuungsgeld bzw. Anspruch auf Kita-Platz seit 1.8.2013 16.10.2013 Update vom: 23.12.2021 Betreuungsgeld Betreuungsplatz Elterngeld

Beitragsrecht der Krankenkassen wird ab 2015 neu geregelt 12.06.2014 Update vom: 23.12.2021 Beitragssatz Krankenversicherung Quellenabzugsverfah.

Kürzung des Erholungsurlaubs wegen Elternzeit 07.07.2015 Update vom: 23.12.2021 Abgeltungsanspruch Elternzeit Urlaubsanspruch

Die Corona Pandemie und ihre Folgen – Teil 5 08.06.2020 Update vom: 23.12.2021 corona Gastronomiebetrieb Kurzarbeitergeld